12:52

Невыгодная аренда

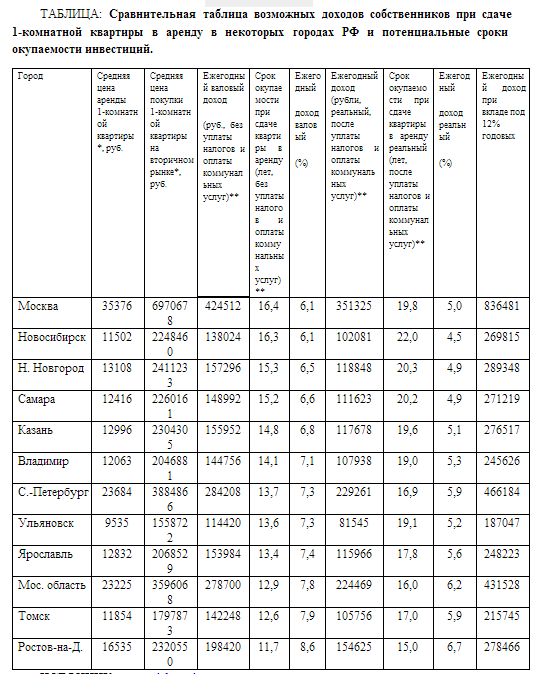

Привычный заработок владельцев жилья – особенно недорогого – становится все менее прибыльным. Специалисты федерального портала о недвижимости «МИР КВАРТИР» посчитали, что ежегодный доход от сдачи в аренду сейчас составляет от 5 до 6,7% годовых в разных городах РФ, а срок окупаемости инвестиций – от 15 до 22 лет. Можно предположить, что в ситуации, когда банки предлагают размещать вклады под 10-12% годовых, а контроль государства за доходами арендодателей ужесточается, желающих заниматься этим рискованным бизнесом уже через пару лет станет гораздо меньше.

Привычный заработок владельцев жилья – особенно недорогого – становится все менее прибыльным. Специалисты федерального портала о недвижимости «МИР КВАРТИР» посчитали, что ежегодный доход от сдачи в аренду сейчас составляет от 5 до 6,7% годовых в разных городах РФ, а срок окупаемости инвестиций – от 15 до 22 лет. Можно предположить, что в ситуации, когда банки предлагают размещать вклады под 10-12% годовых, а контроль государства за доходами арендодателей ужесточается, желающих заниматься этим рискованным бизнесом уже через пару лет станет гораздо меньше. Сдача недвижимости в аренду – один из самых распространенных и надежных бизнесов, который могут себе позволить владельцы жилья. Иметь «лишнюю» квартиру для сдачи и, соответственно, получения ежемесячного стабильного дохода – заветная мечта многих россиян, а растущие арендные ставки, на первый взгляд, лишь добавляют желающим оптимизма. Однако, как показало исследование, проведенное специалистами федерального портала о недвижимости «МИР КВАРТИР», слухи о доходности этого бизнеса оказались несколько преувеличенными, во всяком случае, в категории однокомнатных квартир, т.е. наиболее доступного жилья.

Специалисты «МИРА КВАРТИР» воспользовались данными собственного ежедневного мониторинга по 11 городам России и обобщенными цифрами по Московской области о стоимости приобретения средней однокомнатной квартиры и цене ежемесячной аренды такой недвижимости. Т.е. теоретически речь идет о ситуации, когда у потенциального покупателя жилья есть выбор: приобрести квартиру для последующей сдачи ее в аренду или положить деньги в банк под процент. «Сначала мы подсчитали валовый ежегодный доход, который может приносить такая недвижимость, и срок окупаемости квартиры, затем немного приблизились к реальности: вычли оплату коммунальных платежей, в среднем это около 1500 рублей без учета водоснабжения и электроэнергии, и 13% подоходный налог, который обязан платить арендодатель-физическое лицо. После этого доходность от сдачи в аренду оказалась значительно ниже», - говорит генеральный директор портала «МИР КВАРТИР» Павел Луценко.

Идеальный доход

Учитывая, что самые высокие арендные ставки в Москве, то именно здесь потенциальный покупатель «однушки» теоретически получит и самый высокий доход – 424512 рублей в год (при средней стоимости аренды в 35376 рублей в месяц). Неплохо заработает на аренде и тот, кто приобретет квартиру в Санкт-Петербурге (284208 рублей в год) или в Московской области (278700 рублей). Из исследованных городов минимальный доход обретет россиянин, купивший однокомнатную квартиру в Ульяновске (114420 рублей в год при средней арендной ставке в 9535 рублей в месяц).

Однако если рассматривать вырученные средства с инвестиционной точки зрения, то даже доходность до вычета расходов и налогов окажется невелика. Ниже всего она в Москве и в Новосибирске – 6,1% годовых, а наиболее высокая – в Ростове-на-Дону (11,7%). Таким образом, в этом южном городе-лидере инвестиции окупятся только через 11,7 лет, а в городах-аутсайдерах, Москве и Новосибирске, – через 16 лет.

Реальный доход

У арендного бизнеса – как, впрочем, и у любого другого, - есть и свои расходы, и свои риски. В графе «реальный доход» специалисты портала «МИР КВАРТИР» учли всего два параметра – среднюю цену коммунальных услуг и 13%-й налог, который арендодатели обязаны платить государству. Но даже это серьезно снизило доходность бизнеса и увеличило срок окупаемости инвестиций.

После вычетов годовой доход арендодателя в Москве снизился на 73187 рублей и составил 351325 рублей, а в Ульяновске он получит за год меньше на 32875 рублей – всего 81545 рублей. В лидерах по рентабельности в процентном соотношении остается покупатель из Ростова-на-Дону, однако его доходность снизится с 8,6% до 6,7%, а срок окупаемости инвестиций увеличится почти на три с лишним года (с 11,7 до 15 лет).

Окончательным аутсайдером становится покупатель недвижимости в Новосибирске – его доход от сдачи в аренду составит всего 4,5% годовых, а срок окупаемости увеличится до 22 лет.

Печальная действительность

Понятно, что в реальности все будет еще печальнее. «Мы не учитывали ни ежегодный налог на недвижимость, который платит собственник, и который в ближайшее время власти планируют увеличить, ни расходы на отопление, ни затраты на косметический ремонт, а ведь его, по идее, нужно делать каждые пять лет, а затраты могут составить от 10 до 20% от стоимости квартиры», - отметил Павел Луценко. Кроме того, в России есть традиция сдавать квартиру с минимальным набором мебели и бытовой техники, которые также периодически требуют обновления.

И это не считая «обычных» рисков данного бизнеса – простоя из-за отсутствия арендаторов, и затрат, которые редкому владельцу не приходится нести из-за их недобросовестности. Ведь даже обычная «протечка» сантехники может обойтись в «круглую» сумму, не говоря уже о возможности пожара, банального воровства и т.д., а страховать недвижимость в России тоже пока не принято, тем более, страховка серьезно увеличивает затраты и также снижает доходность. «Если учесть все вышеизложенные параметры, то рентабельность этого бизнеса редко будет выше 3% годовых, а сроки окупаемости даже в самых активных регионах превысят четверть века», - говорит Павел Луценко.

Альтернатива?

Таким образом, владельцам недвижимости, все же выбирающих бизнес сдачи жилья в аренду, остается уповать на рост цен на недвижимость, который не только компенсирует возможные потери, но и – при продаже квартиры – принесет прибыль. «Например, за прошлый год цены на вторичном рынке выросли почти в 100% исследованных регионов, рост составил от 4% в Калининграде до 25,4% в Нижнем Новгороде. Но это был период оживления рынка после кризиса, когда экономическая ситуация в России стабилизировалась. Рассчитывать на такой ежегодный рост, все же, не стоит», - предостерегает Павел Луценко.

Альтернативой инвестиций в недвижимость для подавляющей массы россиян в последние годы были банковские вклады, тем более, кредитные учреждения предлагали все более выгодные условия. По данным портала «Банки.ру», сейчас около 25 банков предлагают вложить средства под 12% годовых, вариантов под 10% - еще больше. Сравнивать эти доходы с деньгами, вырученными от аренды, даже неловко. Например, если не покупать однокомнатную квартиру в Москве, а положить эти средства (6970678 рублей) в любой из 25 банков под 12% годовых, то ежегодный доход составит 836481 рублей, т.е. в 2,3 раза больше, чем при сдаче «однушки» в аренду. Даже россиянин, не рискнувший за 1558722 рублей купить квартиру в Ульяновске, а отнесший деньги в банк, получит прибыль в размере 187047 рублей. А учитывая капитализацию процентов, вложенные средства удвоятся всего за 6 лет.

«Впрочем, такой доход можно будет получить при соблюдении нескольких «если»: если не случится очередной экономический кризис, не рухнет банковская система, не произойдет обвал рубля и прочие неприятности, которыми была, к сожалению, богата жизнь наших граждан последние 20 лет. События, происходящие сейчас на Кипре, наглядно демонстрируют, что от кризисов не застрахован никто. А недвижимость, как показывает практика, после любого из кризисов рано или поздно вновь подорожает. Но лишь время покажет, кто из инвесторов окажется в выигрыше», - говорит Павел Луценко.

* Данные за февраль 2013 г.

** Данные усредненные: налог в размере 13%, оплата коммунальных услуг (без учета водоснабжения и электроэнергии) – 1500 рублей в месяц

Похожие материалы

| Поиск по сайту | ||

| | |

| ФАСАД 2018 | ||

| | |

| Галицькие Экспозиц | ||

| | |

| KYIV | ||

| | |

| Погода | ||

| Днепр

–°

загрузка…

💨 Ветер –

🌡 Ощущ. –

☔ Осадки –

🔽 Давл. –

| |